硬碳在锂离子电池领域的应用

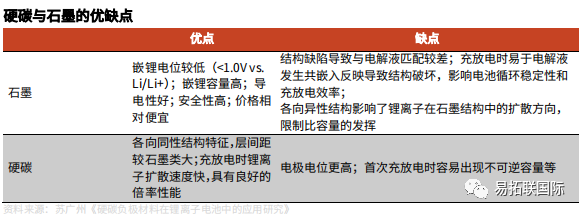

目前,国内大部分布局硬碳的企业将其应用于锂离子电池,并取得了较为丰富的成果与实践。而在锂离子电池的负极材料选用中,石墨成为了主要的原料。石墨负极存在结构缺陷限制了其作为锂离子电池负极材料的循环稳定性和充放电效率,而硬碳所具有的各向同性结构特征,更大的层间距,充放电时锂离子扩散速度快而具有的良好倍率性能,使硬碳在锂离子电池领域有了较好的应用。

如前文所述,硬碳是钠离子电池的重要负极材料,其优异的比容量以及较低的价格是其在众多负极材料中脱颖而出的重要优势。而同为“摇椅电池”的锂离子电池,因其与钠电池原理的高相似性,其实也可以使用硬碳作为其负极原材料。在锂离子电池的负极材料中,天然石墨与人造石墨一直占据着绝大比重,但是随着未来人们对于电池能量密度的要求逐渐提升,石墨比容量的理论上限372mah/g将不再满足需求,届时硅负极材料以及同样能够达到更高比容量的硬碳材料将会有更大的表现舞台。目前,硅负极材料尚未实现全部的电池应用,但是硬碳材料已经在锂电池负极材料中占据一定的比重。

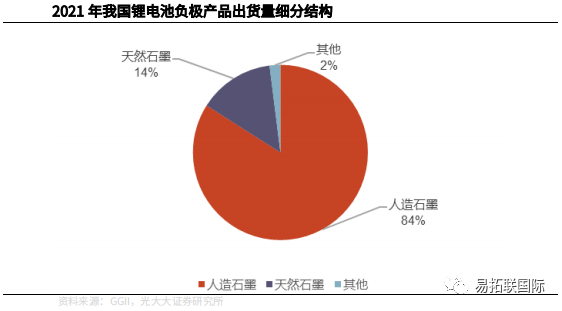

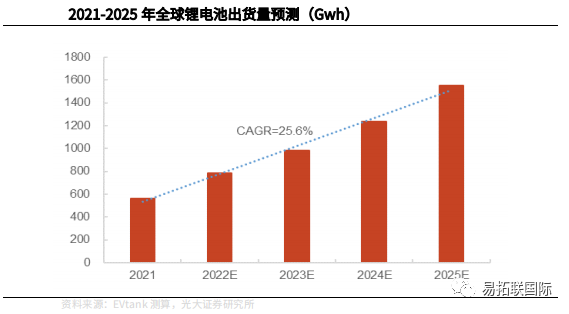

2021年我国锂电池负极产品的出货量结构仍以人造石墨为主流,占比达到84%;天然石墨是第二大的细分负极产品,占比达到14%;其余负极材料为2%。而在其他部分中,硬碳与软碳材料是主要部分,根据钜大锂电数据,2015年全球锂电池负极材料的出货量中,软碳和硬碳材料占比达到1.7%。近些年硬碳材料在锂电池上的应用也取得了一定的产业化进步,因此我们预测在未来几年内,硬碳材料将会是锂电池负极的一种应用材料,占比在2%左右。而锂电池的未来出货量则呈现一路走高的态势。随着全球新能源汽车渗透率的持续提升以及双碳目标的逐步推进,动力电池和储能电池的需求量将持续以较高速度增长,而2030年之前,其他电池体系仍难以大规模产业化发展,锂离子电池仍将是主流技术路线。EVTank预测2030年之前全球锂离子电池出货量的年复合增长率将达到25.6%。2021年全球锂电池出货量达到562.4Gwh,依据此年复合增长率进行测算,2025年预计全球锂电池出货量将达到1554.6Gwh左右。

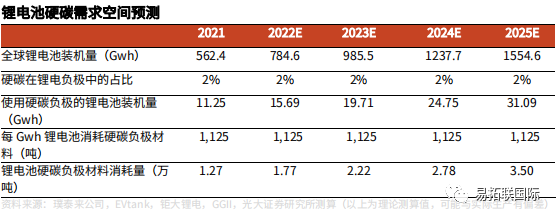

由于硬碳在锂电池负极材料中的占比不高,锂电对于硬碳材料的拉动将较小。若按照硬碳300mah/g容量,3.2V电压平台测算,1GWh锂电池消耗硬碳约1125吨,我们预计到2025年将会有3.5万吨左右的硬碳材料用于锂电池负极材料的制作。

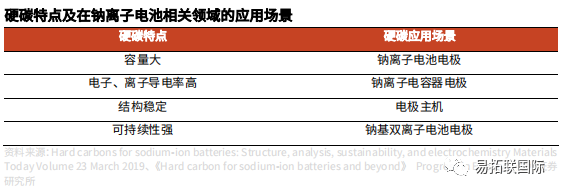

硬碳的特点与在钠离子电池中的应用场景

近期,研究团队在测试硬碳材料的电化学性能时,发现其作为钠离子电池的负极材料时,某样品呈现369.8mAh/g的高比容量;南方科大卢周广课题组研究发现,硬碳具有较低的氧化还原电位(0.1-1.0V)。由于硬碳前驱体生物质相关前驱体的广泛使用,也是硬碳成为了绿色环保的电池负极材料选择。总结而言,在钠离子电池应用领域,硬碳相比较石墨层间距更大且能够与钠形成热力稳定的插层化合物、相比较软碳储钠容量更大,在钠离子电池电极、钠离子电容器电极、钠基双离子电池电极这些钠离子电池相关领域具有较好的应用场景,目前也已经被贝特瑞、杉杉新能源等公司研究并投入应用。

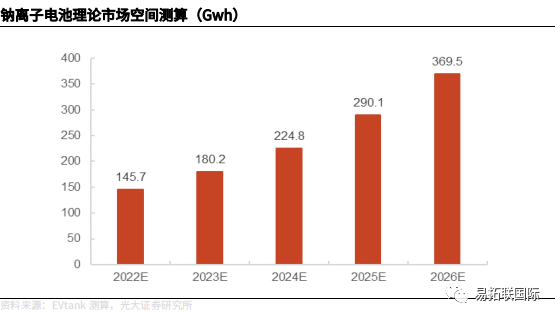

在EVTank联合伊维经济研究院共同发布的《中国钠离子电池行业发展白皮书(2022年)》中,在综合对比分析了钠离子电池、磷酸铁锂电池、三元电池和铅酸电池在能量密度、循环寿命、平均电压、安全性、倍率性能和快充性能、高低温性能等方面的特点之后,认为钠离子电池在电动二轮车、低速电动车、储能、启停等应用场景具备较好的前景。EVtank认为,在理论上钠离子电池在百分之百渗透的情况下在2026年的市场空间可达到369.5GWh,其理论市场规模或将达到1500亿元。

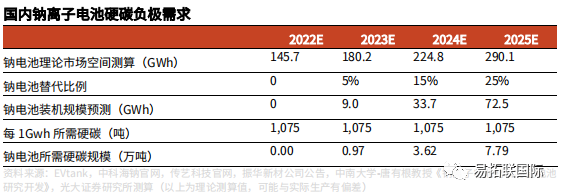

假设2023年-2025年钠电池替代比例分别为5%,15%,25%,则对应钠电池装机量为9GWh,33.7GWh,72.5GWh。若按照硬碳300mah/g容量,3.4V电压平台测算,1GWh钠电池消耗硬碳约1075吨,我们预计2023-2025年钠电池对应硬碳需求量为0.97万吨,3.62万吨,7.79万吨。

汇总两部分的硬碳需求,我们测算2021年的硬碳总需求约为1.27万吨,而2025年的硬碳总需求预计将大幅增长至11.29万吨左右,年复合增长率达到72.8%。