锂作为目前新能源领域核心材料,无疑牵动着整个新能源行业企业的今朝与未来,2023年悄然逝去,锂电产业链各企业可以算得上是几家欢乐几家愁。

— 1 —

锂行业发展现状

一方面,从资源供需长期情况来看,锂资源供不应求。

全球锂资源储量丰富,但分布不均。据美国地质调查局数据,全球近90%的锂资源分布在美洲、澳洲和亚洲的某些特定国家。其中,南美洲的玻利维亚、智利、阿根廷三国合计占比约56%。中国的锂资源主要分布在青海、西藏和四川等地。澳大利亚的Talison Lithiuma是全球最大的锂生产商之一,其在西澳大利亚州拥有格林布什硬岩锂矿。中国的天齐锂业和赣锋锂业是全球最大的锂化合物生产商之一。此外,智利矿业巨头SQM、美国雅宝公司等也在全球范围内拥有广泛的锂资源。

另一方面,从锂行业目前发展现状来看,产能过剩,价格下行。

近三年,国内锂电各个产业环节普遍实现产能激增,同时也将市场的供不应求格局迅速转变为供给过剩,进而引发价格下行。

对动力电池行业来说,2022年是快速发展的一年。2022年,“白色石油”锂资源价格一路上涨,碳酸锂价格一度冲破60万元/吨,多家企业不惜斥巨资拍卖锂矿,涉足动力电池行业。

行业较明显的风向变化出现在2023年。这一年,动力电池主要原材料碳酸锂价格出现显著波动。7月中旬,碳酸锂期货挂牌上市,而后因多种原因交织,碳酸锂价格“过山车式”震荡,一路下探,一度跌破10万元/吨。业内人士彼时接受记者采访时认为,碳酸锂价格短期难有大幅增长。

— 2 —

2023年锂电行业成绩单

第一,锂电装机量同比增长31.6%。

据中国汽车动力电池产业创新联盟消息,2023年1-12月,我国动力电池累计装车量387.7Gwh,累计同比增长31.6%。

第二,锂电价格同比下滑超50%。

电池级碳酸锂价格从2022年底的52万/吨下滑到2023年底的10万/吨,下滑幅度超80%。方形磷铁动力电芯价格从2022年底的0.99元/Wh下滑到2023年底的0.43元/Wh,下滑幅度超56%。2月20日上海钢联发布数据显示,今日电池级碳酸锂价格下跌500元/吨,均价报9.7万元/吨。对比2022年曾出现的60万元/吨价格,近乎“脚踝斩”。

第三,锂电投资金额下滑46%。

据GGII不完全统计,2023年中国锂电池及四大主材共有137个新增规划项目,较2022年减少近一半。

第四,锂电出口金额增加近40%。

根据海关总署的数据,锂电池2023年1-11月出口金额伟4194亿,同比增长39.5%,预计2023年度出口增速近40%。

— 3 —

2023年锂电企业成绩单

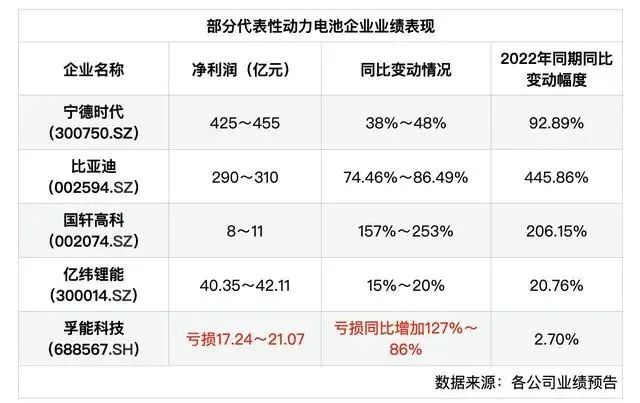

锂电企业业绩呈现出两极分化趋势。以宁德时代、比亚迪为代表的第一梯队动力电池企业,虽未出现类似前两年(2021年、2022年)净利润同比大幅增长的情况,但2023年其仍保持净利润较快增速。而以国轩高科、亿纬锂能、孚能科技为代表的第二梯队动力电池企业则出现分化态势,净利润增速差距较为显著。

综合2023年年内韩国研究机构SNE Research已经发布的各月动力电池装机量统计情况来看,全球动力电池装机量前十名企业中,中国企业几乎稳定占据六席,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能,剩余一席名额在孚能科技与欣旺达(300207.SZ)之间转换。

但几家欢喜几家愁,包括孚能科技,以及“锂业双雄”赣锋锂业和天齐锂业等企业业绩亏损或净利润下跌。在谈及业绩下跌原因时,赣锋锂业方面表示是受到锂行业周期性影响。无独有偶,天齐锂业也表示是受锂化工产品市场波动的影响;孚能科技方面解释称也与原材料价格变动有关。

— 4 —

行业该“卷”向何处

虽然从市场表现看,2023年动力电池行业贯穿“内卷”二字,但抛开价格,动力电池产品竞争可谓风起云涌。

例如,宁德时代推出磷酸铁锂“神行超充电池”,具备在10分钟内充电400公里行驶里程以及单次充电超过700公里行驶里程的能力;蜂巢能源推出短刀快充迭代升级产品,覆盖2.2C到5C全场景应用;欣旺达动力发布“闪充电池”,支持电动汽车轻松续航1000公里,10分钟可从20%充至80%SOC,让充电像加油一样快。

“卷”其实不见得是坏事,但不应该仅仅是“卷”价格,要在技术路线、性能指标等产品本身下功夫。长期的价格战实际并不利于行业的健康发展,通过材料体系创新来实现动力电池的革新,才能打破目前的同质化竞争局面。

动力电池行业仍要坚持技术创新,推动电池性能的提升和成本的降低,探索更安全、更环保的新材料和新技术;其次要开拓市场,通过产品和应用创新,拓展新的使用场景,增加消费者的接受度;并且要做好行业生态构建,包括建立公平竞争的市场环境、促进上下游产业链的协同发展等。

面对新的市场局面,整个行业都应该思考动力电池如何保持国际领先地位,如何进一步加强竞争力等问题,下一步行业还要协同、开放、共享技术,带动更多产业电动化发展,不应局限在汽车行业。

目前包括宁德时代、瑞浦兰钧、国轩高科等企业已经涉及电动船舶领域电池。据EV Tank统计数据,截至2023年底,中国电动船舶保有量已超过700艘,年内新增船舶数量已超过200艘,带动船舶用锂电池出货量达到0.61GWh,同比增长80%以上。

产业变局一直在发生

产业终局远没有到来!随着全球“双碳”目标的推进,新能源汽车渗透率逐年提升,当前作为主流的锂电行业竞争只会更加激烈,行业头部企业的短期优势难以形成长期发展优势。技术迭代加速,锂电除了自身技术发展带来的行业变革,钠电技术等其他技术路线也会在竞争中发展。

手机:13861313805

手机:13861313805

邮箱:louis.han@e-tygroup.com

邮箱:louis.han@e-tygroup.com

公司地址:苏州工业园区苏虹中路393号1幢109室

公司地址:苏州工业园区苏虹中路393号1幢109室