“硬碳”品质优越 钠锂离子电池迎来新风口

钠离子电池一向被认为是可以替代部分锂离子电池产业空间的可产业化产品,2022年,国内大批机构纷纷投资进军钠离子电池领域,这一年被普遍认为是国内钠离子电池的产业化元年。但受制于前驱体来源不稳定和压实密度较低等因素,导致迟迟未能真正打开产业化空间。

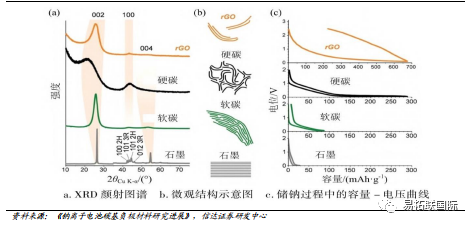

无定形碳按照石墨化难易程度可以划分为软碳和硬碳,硬碳材料在钠离子电池优势显著

硬碳是在经过2800℃以上的高温处理也难以转化为石墨化的碳材料,高温难以消除硬碳无序结构,亦可以称作难石墨化碳。虽然软碳材料的电子电导率较高,但是其比容量仍相对较低,限制软碳在钠电的大范围应用。与软碳储钠方式不同的是,硬碳材料的容量和电压曲线表现出了斜坡和平台共存的现象,硬碳作为钠离子负极材料,可逆比容量可以达到300mAh/g,硬碳负极储钠电位低,有利于提高全电池的电压和能量密度,同时具有高度无序结构而展现良好的循环性能。

生物质硬碳路线有望率先实现产业化

硬碳负极前驱体主要有生物质、树脂、煤基和沥青,成本、性能和原料供应稳定性是产业化的主要考虑因素。树脂主要是化学聚合物,原料价格偏高,但原料纯度高,生产难度低,产品一致性好。沥青和煤炭原料供应充足,价格便宜,受制于工艺不够成熟,产品性能较生物质差。生物质来源广泛,价格低廉,硬碳克容量高,有望在钠电0-1的产业化过程率先受益。目前主流负极企业都有生物质硬碳产品储备,随着技术升级和量产加快,硬碳成本有望进一步下探。

锂电负极与钠电不兼容,钠电发展需开拓新的负极材料体系

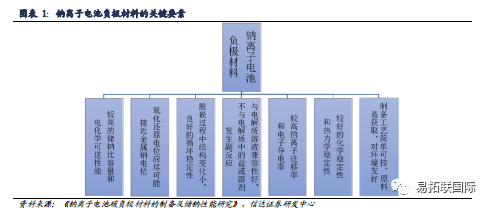

负极材料是钠离子电池技术发展和应用的关键材料之一。由于钠离子半径远大于锂离子半径,钠离子在脱出和嵌入过程中会引发较大的结构变化,致使可逆容量降低。此外,由于热力学原因,石墨负极储钠性能较差,因此在钠离子电池负极材料的研发面临较大的挑战。同锂离子电池类似,钠离子电池也是“摇椅式”的充放电原理,两者负极有相通之处,寻找性能优越并具有应用前景的钠离子电池负极材料应满足七大要素:

1)较高的储钠比容量和电化学可逆性能。

2)氧化还原电位应尽可能接近金属钠电位。

3)脱嵌过程中结构变化小,良好的循环稳定性。

4)与电解质溶液兼容性好,不与电解质中的成分发生副反应。

5)较高的离子迁移率和电子导电率。

6)较好的化学稳定性和热力学稳定性。

7)制备工艺简单可控、原料易获取、对环境友好。

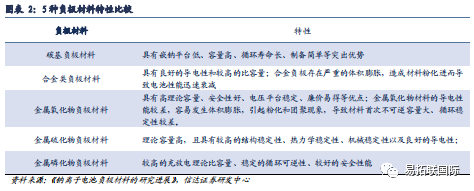

碳基负极材料是目前主流的钠电池负极材料。钠离子电池在充电/放电的过程中,需要依托钠离子电池负极材料作为钠电池储存钠离子的主要载体,才能实现钠离子的嵌入/脱出,选用不同的负极材料直接影响钠电池的电化学性能。目前,作为钠离子电池负极材料表现比较好的主要有碳基材料、 合金材料、金属/硫化物材料、钛酸盐材料、金属氧化物材料以及其他有机化合物材料等。其中,碳基储钠负极材料(石墨、石墨烯、硬碳和软碳等)由于具有嵌钠平台低、容量高、循环寿命长、制备简单、环境友好、无毒等突出优势,而其他材料受限于高昂成本以及相较碳材料难以获得,钠离子电池负极材料仍以碳材料为主。

碳基材料主要为石墨、软碳和硬碳,硬碳负极钠电发展前景明朗

石墨和钠离子的特性决定石墨负极不适用于钠电池。

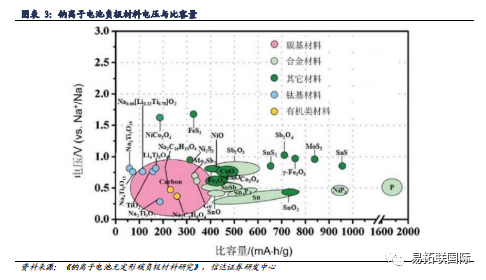

1)物理结构上:石墨包含改性天然石墨和人造石墨,是一种具有规则层状结构的碳材料,目前主要应用于锂电池负极。钠离子的半径为 0.102nm, 远大于锂离子的半径(0.069nm),石墨之间的层间距较小(0.334nm),钠离子难以在石墨中有效插层,使用石墨作为钠电池负极材料,其实验室中储钠比容量仅有35mAh/g。

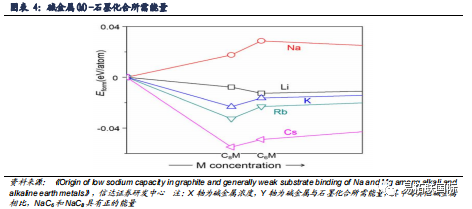

2)热力学上:根据《Origin of low sodium capacity in graphite and generally weak substrate binding of Na and Mg among alkali and alkaline earth metals》文献,碱金属(M)与石墨形成化合物所需能量从大到小排序依次为 Na > Li > K > Rb > Cs(图表 4),高钠含量石墨化合物具有热力学上的不稳定性。理论计算表明,石墨储钠容量低归因于热力学因素。钠离子与石墨层之间的相互作用弱, 钠离子难以与石墨形成稳定的插层化合物是石墨储钠容量低的原因。

3)电解液不适配:石墨在传统碳酸酯电解液中无法有效插层,但钠离子与醚类溶剂形成溶剂化分子后,可以有效嵌入到石墨层,通过形成一阶三元插层化合物而具有约100mAh/g的可逆容量。 然而,醚类电解液在高电压下易分解,其储钠容量仍然偏低,消耗溶剂,而且储钠电位较高,体积变化大,降低钠电池能量密度和循环寿命。

硬碳负极处于从零到一爆发前夕,正全力推进国产化。目前佰思格、贝特瑞拥有硬碳负极产能,正全力推进生物质基硬碳国产化;杉杉股份、中科电气、翔丰华等人造石墨负极头部企业各自布局生物质基、化石燃料基、以及合成聚合物基硬碳负极路线;新进入企业如元力股份、圣泉集团亦布局生物质基硬碳材料,其中圣泉集团主要依靠秸秆来源的生物质量产优势。

随着钠电池材料体系的成熟和产能规模化,凭借出色的经济性和安全性,2026年全球钠电池需求有望突破120GWh,对应市场空间突破600亿元;预计2026年硬碳负极需求量达到16.23万吨,对应市场空间有望达到73亿元。

手机:13861313805

手机:13861313805

邮箱:louis.han@e-tygroup.com

邮箱:louis.han@e-tygroup.com

公司地址:苏州工业园区苏虹中路393号1幢109室

公司地址:苏州工业园区苏虹中路393号1幢109室